Unfallversicherung Progression:

|

|||||||||||||||||||||||

|

Bezeichnung |

0 - 25 % |

26 - 50% |

51 - 100% |

|

225 |

1 x |

2 x |

3 x |

|

350 |

1 x |

3 x |

5 x |

|

600 |

1 x |

3 x |

10 x |

|

1000 |

1 x |

3 x |

18 x |

Ein Beispiel:

Der Verlust eines Armes im Schultergelenk führt zu einem Invaliditätsgrad von 70%.

Herr Mustermann besitzt eine Police mit einer Grundsumme von 100.000,- Euro

Zusätzlich hat er seinerzeit eine Progression von 350 % vereinbart.

Ohne Progression würde Herr Mustermann 70.000,- Euro vom Versicherer erhalten.

Mit der Progression (350 %) sieht die Sache ganz anders aus:

Der Invaliditätsbereich von 0 - 25 % wird 1x entschädigt. D.h. = 25.000,- Euro

Der Invaliditätsbereich von 26 - 50 % wird 3x entschädigt. D.h. = 75.000,- Euro

Der Invaliditätsbereich von 51 - 70 % wird 5x entschädigt. D.h. = 100.000,- Euro

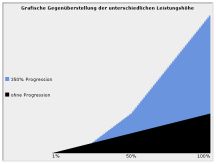

Mit Progression zahlt der Versicherer somit insgesamt 225.000,- Euro!

Die Progression führt also zu einer Mehrleistung von 150.000,- Euro.

Unfallversicherung Progression:

Progression oder Mehrleistungsklausel ?

Manche Unfallversicherungen enthalten anstatt einer Progression eine so

genannte "Mehrleistungsklausel". Während eine Progression bereits bei

relativ geringen Invaliditätsgraden wirkt, entfaltet eine Mehrleistungsklausel

meist erst bei sehr hohen Invaliditätsgraden ihre Wirkung. Der Versicherte

steht sich mit einer echten Progression deutlich besser.

Mehrleistungsklauseln machen aus vielen Policen einen "Blender". Zum Beispiel

dann, wenn die Vervielfachung der Leistung erst ab einem Invaliditätsgrad ab

90 Prozent eintritt. Dazu muss man wissen, dass der Großteil aller Unfälle zu

Invaliditätsgraden im Bereich zwischen 30 und 50 % führt. Eine Mehrleistungs-

klausel bringt dann oft nur auf dem Papier etwas.